電力自由化とはそもそもどうなれば電力自由化がなされた状態と言うことでしょうか?

現在、電力業界は発電、送配電、小売というパートに分類されています。

と言ってもほぼ一般電気事業者つまり各地域電力会社が現段階では

ほぼそのほとんどを所有している状態になっています。

2012年のFIT開始後、発電部門に関しては小規模分散型の再生可能エネルギーが民間で始められ、

この5年間に45GWの再エネが導入されて少し民間業者も参入をすることができました。

又小売部門では2016年4月1日から低圧の電気まで販売ができるようになり民間参入者が増えています。

そういう意味では自由化が少しずつ進んでいると言ってもいいのではないでしょうか。

ただ、再エネにしても全発電量の5%程度、小売にしても9%程度と

まだ大きな再編にはなっていないようでこれからという状況です。

それでは電力自由化の行く先にはどのような状況が想定されるのでしょう?

このヒントはやはり電力自由化が2000年ごろから始まっているドイツを見てみると想像がつくように思います。

電力の自由化の進展に合わせて必然的に生じてくるのが電力を売買する市場が盛り上がってくるということです。

日本では卸電力取引所と言うところで電力の売買がされていますが現段階ではまだ大きな取引量がありません。

ドイツの卸電力取引はパリにあるEPEXという取引市場で行われています。

ドイツの消費電力のまさに35%が取引所で取引されているということです。

こんなにたくさんの電力が取引されるようになるとそこで決まった電力価格が指標になり

価格の主導権を握るようになります。

つまり電気は使う時にその品質と言うものが問われませんので、

できるだけ安いものを購入しようという意識に当然なります。

自由競争の中で安い電力を購入する仕組みが段々出来上がっていく事を目指している。

これが電力自由化の目指すところでしょうか?

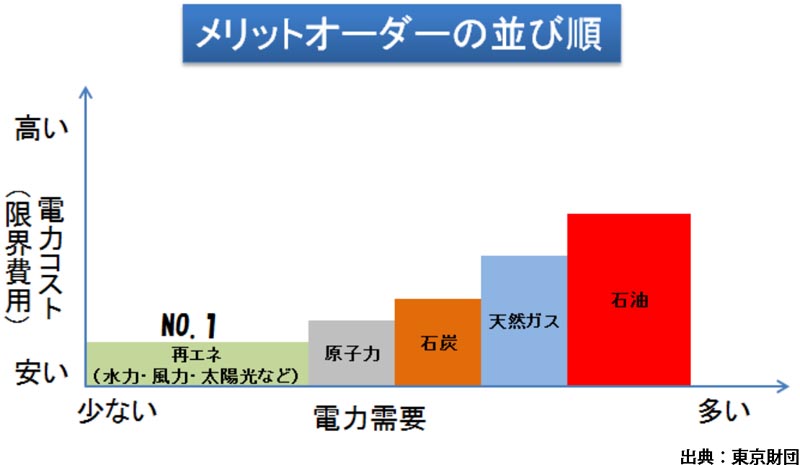

日本ではあまり言われる事が少ないのですがメリットオーダーという言葉があります。

これは 各種再エネ、原子力、石炭火力、天然ガス火力、石油火力のうち

安い電源から順番にならべたものを指します。

ヨーロッパでは既に下図のようになっています。

再エネが一番安い電源に位置し、以下のような順番になっています。

左から順番に安い電源が使われていき右に行くほど使われにくくなっていくということです。

つまり右に行くほど発電所の稼働率が低くなり、採算が悪化してくると言う事を意味しています。

ですので風や太陽光と言う燃料コストのない電源が必然的に電力卸市場に多く出回ることになり、

原子力や化石燃料を使用する電力と競争した場合、やはり燃料費のかからない風力、太陽光と言った電源が勝ち、

電力価格はそれを中心に形成されていくということです。

こういう動きが今ドイツで起こっています。

それを象徴するかのようにドイツの大電力会社のエーオンは経営の方向性を転換し、

再エネを中心とした戦略に切り替え、原発や火力を別会社に分離してしまいました。

東電のような大きな電力会社が原発、火力を別会社にして本業を再エネ中心にしてしまうと言うことは

今の日本では考えられないですよね。

そういうことがドイツでは起こっているということです。

日本はドイツのように将来的に電源比率を100%再エネにするという方向性ではないので

考え方も着地点も違ってくると思うのですが、

ここで言いたい事は電力自由化を進めて行くと卸電力市場が活発になり、

やはり限界費用(※注)の安い再エネ電源がたくさん使われていくという事です。

現在FITと言う制度のもとに再エネが大きく導入されていっていますが

これからも制度の進化とともに更に成長していくことでしょう。

2030年段階でのエネルギ―ミックスを日本政府は一昨年決定していますが、

既に見てきたように電力自由化が進展していく過程では

従来の発想に立ったベース電源、ミドル電源、ピーク電源という考え方で電源を決めて行くのではなく、

それは電源コストによって競争の中で必然的に決められていくことになると思われます。

国として電力の自由化と言う選択をし、再エネを普及させるという意思を表明した以上、

上記のような道をたどっていく事は避けられないように思うのですが皆様はどう考えますか?

(※注)限界費用:発電量を1KWh増加させるのに要する増加費用