太陽光発電所に投資をして相続税対策をしながら、資産運用もできる画期的なシステム、それが太陽光分譲ファンドです。

暦年贈与にも使える太陽光分譲ファンド

暦年贈与とは、1月1日から12月31日までの間に贈与された金額が110万円以下なら贈与税の申告が不要な制度です。つまり1年に110万円までの贈与は非課税ということです。

太陽光分譲ファンドを使うとこんなことができる可能性があります。

父Aは息子Bに将来の相続税対策のため、なんとか少しずつ自分の資産を息子に移していきたいと思っています。

しかし毎年少しずつお金を移していくこうとすると次のような心配が出てきます。

- ■毎年贈与税のかからない範囲で110万円ずつ息子に贈与していこうと思うが、忘れる年が出てくるな。

- ■銀行定期預金から、毎年取り崩すのは手続きが面倒だな。

- ■少しでもお金を増やしたいが一々取り崩していると、今の預金金利じゃ全然増えないな。

こういう問題を抱えておられる方は太陽光分譲ファンドでその悩みを解決できます。

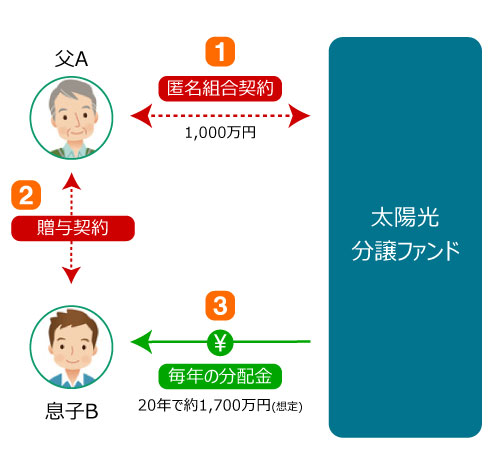

まず太陽光分譲ファンドを契約(匿名組合契約)します。

契約名義人は父Aさんです。

その際に、契約上の分配金支払口座名義人を息子Bさんにしていただきます。(住民票等で家族であることの証明は必要です。)

この形で匿名組合契約(出資契約)を締結します。

これで完了ですが、もう一つ大事なことがあります。

それはAさんとBさんで暦年贈与契約を結んでいただくことです。

本来ならば毎年の分配金を受け取るべき人は父Aですが、息子Bにその分配金を毎年贈与する契約を締結します。

こうすることによって、毎年必ず太陽光分譲ファンド(営業者)から分配金の支払がされることで贈与行為を失念することを防止できます。

又定期預金することなく、順調にいくと、お金は20年間にわたって1.7倍になって息子Bに毎年入金されていきます。

父の相続が例えば10年後に開始したとしても、出資した1000万円の評価は30%程度に評価減されています。

これは投資する対象物が太陽光発電所という機械設備であるため、減価償却とともに相続税評価が小さくなっていっているということです。

つまり相続税の圧縮になるということなのです。

念のために申し上げると年110万円までの贈与範囲を全部使うと仮定すると、太陽光分譲ファンドの出資額は最大800万円~1000万円までは可能です。

- <注意点>

- ①毎年父と子供の間で贈与契約をすること。(贈与契約書のひな型は(株)ゼックで備えています。)

- ②贈与したお金を子供自身が管理している状態に置いていること。

- 例えばそのお金を子供名義で定期預金をしていて、親が勝手に処分できない状態にしているというような状況が考えられますが、この辺りは相続手続きをしていただく税理士さんと子供の年齢を考慮に入れて、よくご相談をしていただきどんな方法がとれるかをご確認ください。

相続時精算課税贈与と太陽光分譲ファンド

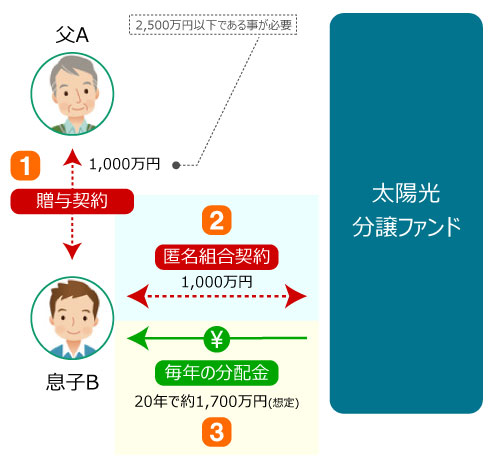

相続時精算課税とは、60歳以上の父母又は祖父母から20歳以上の子や孫への贈与なら通算で各贈与者毎に2500万円までの贈与税については非課税とする制度 (相続発生時まで課税を繰延べる制度)です。(別途確定申告必要)

父A(60歳以上)は息子B(20歳以上)に1000万円を贈与したいと考えています。

しかし贈与をするとなると次の心配が出てきます。(この事例では1000万円ですが一口50万なので口数に応じて調整できます。)

- ■1000万円も贈与したら多額の贈与税がかかってくるからできないな。

- ■贈与できたとしても息子に一挙に1000万円も渡してしまうとそのお金をどのように使うか心配だな。

- ■なんとか世の中に役に立つような形で、贈与した1000万円を増やしていってくれればいいのだが。

こういう問題を抱えておられる方は太陽光分譲ファンドでその悩みを解決できる可能性があります。

まず太陽光分譲ファンドを契約します。(匿名組合契約)

契約名義人は1000万円を贈与された息子Bさんです。(この年度には相続時精算課税の確定申告必要

です。)

分配金支払口座名義人もBさん名義にして匿名組合契約をしていただきます。

こうすることによって息子Bさんにすぐに1000万円を贈与することができます。

太陽光分譲ファンドに投資することによって、再生可能エネルギーの普及に貢献することができ、なおかつ1000万円のご出資で1700万円(順調にいけば)の分配金を20年間で受けとることができます。つまり1000万円の贈与が1700万円になるということです。

しかも、相続財産と合算する贈与財産の価額は、贈与時の価額となるので700万円分は課税されません。

ただし、注意すべき点があります。

それは相続時点、つまりAさんの死亡時において贈与した金額1000万も含めて合計4200万円(3000万+600万×2相続人数妻と息子)以上の資産を有している方はその時点で相続税の申告が必要になります。

したがって、この相続時精算課税贈与の制度を使って有利になる方というのは、Aさん死亡時点において資産が相続税の基礎控除の範囲内にある方が対象ということになります。

相続税基礎控除額計算式=3000万+600万×相続人数

(その方の立場や状況により、税務の取り扱いについては異なったりすることがございます。必ず最寄りの管轄税務署や税理士にご確認ください。)

ご相談・ご質問・お問い合わせ

太陽光分譲ファンドについてのご相談・お問い合わせは、電話、インターネットから受け付けております。

以下のフォームに必要事項をご記入の上、送信してください。

お問い合わせ内容がある際は、備考欄にご記入ください。