今回は、再生可能エネルギー市場の現状と今後について述べたいと思います。

2050年に温室効果ガスの排出を全体としてゼロにするという政府目標を達成するには、再エネの年間導入量を現状の3倍以上に増やす必要があります。再エネ市場において、特に太陽光発電では、FIT/FIPの新規案件容量が2023年度には前年比で約33%減少し、2024年度も引き続き減少傾向が続いています(第96回調達価格等算定委員会 JPEA発表資料)。一方、2023年頃からはコーポレートPPAの普及が拡大し、非FITの事業モデルが定着し始めています。太陽光発電に蓄電池を組み合わせた設備や、自己託送、バーチャルPPAなど、様々な再エネ導入の形態が登場しており、全体として増加傾向にあります。中でもフィジカルPPAの拡大が顕著で、今後も成長が期待されています。

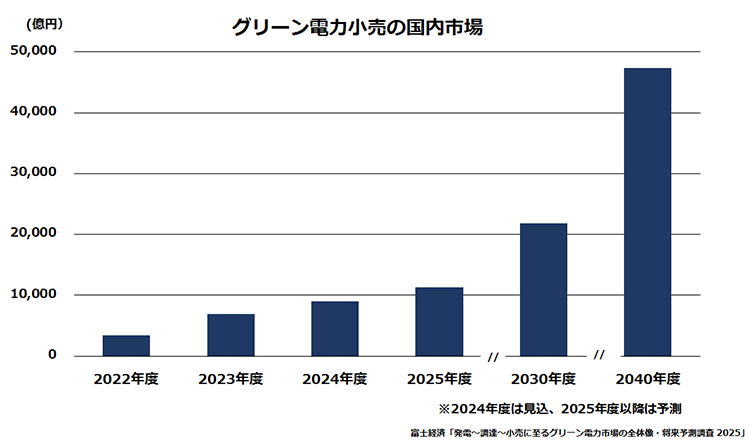

下図は、富士経済が発表したプレスリリースから、グリーン電力小売と太陽光発電PPAサービスの国内市場調査結果を抜粋したものです。 国内のグリーン電力市場は、2024年度(見込み)と比較して2030年度にはおよそ2倍、2040年度にはおよそ4倍になると予測されています。

また太陽光発電PPAサービスの国内市場では、オンサイトPPAが先行し、市場の8割強を占めています。しかし、屋根設置型案件の減少や電気料金の高騰を背景に、オフサイトPPAの増加も見られます。 2023年度比で2040年度にはオンサイトPPAが5.2倍、オフサイトPPAは16.9倍に成長すると予測されています。 非住宅向けでは、電力料金単価とPPAサービス単価の価格優位性が続くため、2020年代半ばまではオンサイトPPAの普及が進むと見られています。その後は、オンサイトPPAの適地減少に伴い、オフサイトPPAが大きく伸長すると見込まれています。

太陽光発電PPAサービスの国内市場

出典:富士経済 2025年1月29日プレスリリース「グリーン電力小売と太陽光発電PPAサービスの国内市場を調査」( https://www.fuji-keizai.co.jp/press/detail.html?cid=25008 )

ゼックの茨城PPA1号太陽光分譲ファンドは、オフサイトPPAを利用しています。

3月3日から申し込みを受け付け開始いたしますので、資料請求がまだの方は弊社ホームページ( https://zecj.jp/ )から是非お申込みください。