経済産業省は3月25日FIT制度と市場連動型のFIP制度における2022年度の買取価格を決定しました。太陽光発電においては入札対象の発電所では10円/KWh以下になり、年度末にかけて9.5円まで下がる事が示されました。

2020年10月の菅総理の「2050年カーボンニュートラル宣言」によって日本の再エネに対する意識ががらっと変わったことは周知の事実でありますが、本当にそれは達成可能なのでしょうか。上記目標に従って再エネの2030年までの中間目標が定められましたが、それは総発電電力量に占める再エネ比率を38%までもっていくと言うものです。現在の再エネ比率は20%程度と考えるとほぼ倍の比率までもっていかなければなりません。

現在新聞紙上では洋上風力発電の話題が多く見受けられますが、そのほとんどが2030年以降の売電開始を予定しており、やはり中間目標達成のためには太陽光発電事業をどこまで伸ばしていけるかがキーポイントになっております。

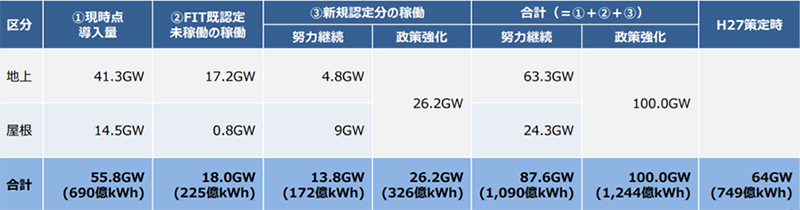

資源エネルギー庁によると現時点の太陽光発電の導入量は下の表からわかるように55GWですが、現在の残りのFIT認定未稼働分の稼働18GW、継続施策により3.8GWをプラスして88GWまでは見えているとの事です。あとはこれからの政策強化により100GWまでもっていき、2030年の目標としています。

出典:2030年度におけるエネルギー需給の見通し(関連資料) P32 令和3年10月資源エネルギー庁 https://www.enecho.meti.go.jp/category/others/basic_plan/pdf/20211022_03.pdf

つまりこれまでにつくった太陽光発電所と同じ出力のものを残り8年で再度つくるという事です。この目標は本当に達成可能なのでしょうか。非常に困難な目標であるという事の理由としてこれまでとは違う環境要因を3つ挙げたいと思います。

① 買取価格の低下

太陽光発電の買取価格は当初40円/KWh(税別)でしたが冒頭で説明したように今では10円/KWh以下になっている状況です。これまでは設備価格も年々下がってきたこともあり、買取価格を下げたとしてもコスト削減努力次第である程度の利益が生じてきたという経緯があります。ですがこれからは設備価格が下がらず、買取価格が下がっていく状況にあるのです。

② 太陽光発電設備コストの上昇

①で設備コストが下がらないことを申し上げましたが、実は逆に上がっている状況です。2020年末頃からの資源高を背景にあらゆるコストが上がってきている事があり、それがパネルや架台価格に影響を与えています。そんな中コロナ禍やウクライナ問題がコスト上昇に拍車をかけている状況です。

③ 国民負担の抑制

2022年度の再エネ賦課金(国民負担)は4兆円超となる見込みです。1世帯当たりの負担額は標準家庭で年間1万円超という金額です。つまり再エネを増やしていくために、いかに国民負担を抑制しながら作り上げていく事ができるかが問われることになるのです。以上①~③の環境変化が起きているという中で、ざっくり同じ量の太陽光発電所の導入をしていかないといけないという状況は容易になしえる事ではないことが推測できます。

ただ一点プラス環境として言える事は、これまでよりもこれからの方が再エネを求める需要家が断然に多いという事です。RE100やREアクションのイニシアティブに加入する法人が増えたり、そのサプライチェーンにまで影響が及ぶことで、再エネ導入に大きな推進力になると思われます。

国は自家消費やこの4月から始まるFIP制度、オフサイトPPAや自己託送等を利用してこれからの再エネ導入をますます進めていくように誘導しており、我々もその方向性ですすめていく転換点に来ていると思うのです。

ゼックのファンドに関しても上記手法を利用した多様な種類のファンド形式を模索していかなければならないと思っています。再エネをより一層普及させていく真の再エネ事業者としての真価が問われるのはこれからではないかと思います。出資者の皆様とともにゼックはこれからも再エネ導入に尽力して参りたいと思っております。